Daftar Arsip Multi Tehnologi Tertinggi Blockchain Dan Ai Terupdate Milik Widi Prihartanadi V6.6 Coretax, Ai, Dan Quantum Ledger: Arsitektur Financial Intelligence Otonom 2026 – Dari Accounting Service Menuju Sistem Keuangan Berdaulat Digital By Pt Jasa Konsultan Keuangan Arsitek Sistem: Widi Prihartanadi

MASTER LIST ARSIP TERUPDATE

TEKNOLOGI BLOCKCHAIN + SISTEM BANTU KERJA CERDAS – WIDI PRIHARTANADI

Status: Draf Induk – Versi Cek & Validasi

OLEH PT JASA KONSULTAN KEUANGAN

Tanggal pemutakhiran: 17 Juni 2026

Daftar Isi Ringkas

- Ringkasan Eksekutif

- Metodologi dan Batasan Validasi

- Audit Lapis 1 – jasakonsultankeuangan.co.id

- Audit Lapis 2 – jasakonsultankeuangan.com

- Audit Lapis 3 – JKK Quantum Home + Pricing

- Audit Lapis 4 – Perbandingan 20 Software

- Matrix Bulanan 2019-2026

- Multi Kebenaran dan Skor 1-10

- Risiko, Bukti Pendukung, dan Prioritas Eksekusi

- Artikel Resmi Siap Terbit

- Referensi

1. Ringkasan Eksekutif

Audit ini menemukan bahwa ekosistem PT Jasa Konsultan Keuangan tidak lagi dapat dibaca sebagai satu website jasa biasa. Struktur yang terlihat saat ini lebih tepat dipahami sebagai ekosistem empat lapis: arsip pengetahuan, layanan profesional, produk pencatatan keuangan digital, dan komunitas/ekosistem pendukung.

Kategori Article pada jasakonsultankeuangan.co.id menjadi pusat otoritas dan memuat artikel terbaru sampai Mei 2026. Di halaman yang sama terlihat menu layanan akuntansi, laporan keuangan, feasibility study, tax consultant, due diligence, serta WhatsApp sebagai pintu komunikasi. Footer situs juga menjelaskan bahwa PT Jasa Konsultan Keuangan bergerak di bidang jasa akuntansi dan konsultasi pajak dengan pengalaman lebih dari 20 tahun.

Screenshot pengguna memperkuat bukti bahwa JKK Quantum bukan hanya ide dalam artikel. Produk sudah tampil dengan identitas PT JKK Buku Besar Kuantum, versi v1.1.0, CTA, halaman harga, target pasar, serta narasi pencatatan berjejak dan dukungan CLCI. Namun bukti komersial seperti jumlah klien aktif berbayar, retensi, MRR, dan implementasi dashboard masih perlu dilengkapi bila dokumen dipakai untuk investor atau klien besar.

Kesimpulan utama: kekuatan terbesar PT JKK berada pada kemampuan menyatukan konten, jasa, produk, dan ekosistem. Risiko terbesarnya juga berada di titik yang sama, yaitu terlalu banyak pesan strategis bercampur dengan penawaran layanan praktis. Solusinya adalah pemisahan funnel dan penguatan bukti pendukung.

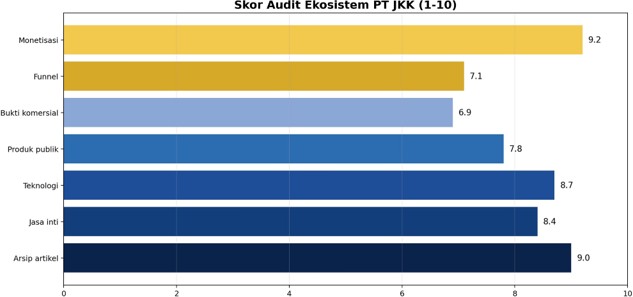

Tabel 1. Skor Ringkasan Audit Ekosistem

| Komponen Audit | Skor | Catatan Utama |

| Arsip artikel / authority | 9,0 | Sangat kuat; kategori article aktif dan tebal. |

| Jasa inti akuntansi-pajak | 8,4 | Selaras dengan layanan dan kebutuhanpasar. |

| Positioning teknologi | 8,7 | Berbeda dan menonjol, namun perludisederhanakan untuk publik awam. |

| Produk publik JKK Quantum | 7,8 | Sudah tampil di screenshot, perlu buktiimplementasi lebih kuat. |

| Bukti komersial publik | 6,9 | Sinyal kuat, tetapi traction terbuka belumlengkap. |

| Kerapihan funnel lintas domain | 7,1 | Sudah terbentuk, perlu dirapikan. |

| Potensi monetisasi total | 9,2 | Tinggi bila artikel, layanan, produk, danpricing disatukan dengan benar. |

2. Metodologi dan Batasan Validasi

Audit dilakukan dengan membaca empat kelompok bukti: halaman kategori Article PT JKK, situs jasakonsultankeuangan.com, bukti visual JKK Quantum home + pricing, dan dokumen daftar arsip multi teknologi yang diunggah pengguna. Data juga dibandingkan dengan beberapa benchmark resmi software akuntansi/keuangan global dan Indonesia.

Bagian 2019-2021 disajikan sebagai rekonstruksi analitis karena file arsip yang tersedia terutama memuat data lebih kuat mulai 2022. Bagian 2022-Juni 2026 menggunakan daftar artikel terunggah sebagai basis ritme bulanan. Bulan Mei 2026 dibaca dari halaman kategori terbaru dan disajikan sebagai pembaruan kualitatif, bukan hitungan final penuh.

Istilah seperti terarsipkan, terkunci, permanen, dan sejenisnya diperlakukan sebagai deklarasi strategi arsip. Untuk menjadi bukti teknis permanen secara eksternal, tetap diperlukan SHA-256 hash, metadata, CID/IPFS bila digunakan, anchoring ke blockchain, txHash, explorer proof, QR verification, dan SOP custody.

Tabel 2. Batasan dan Jenis Bukti

| Jenis Bukti | Status | Pemakaian dalam Audit |

| Halaman kategori Article | Terbuka publik | Memeriksa ritme artikel terbaru, menu, posisilayanan, dan pagination. |

| PDF daftar arsip | Dokumen unggahan | Memeriksa pola artikel 2022-2026, tanggal,judul, dan pergeseran tema. |

| Screenshot JKK Quantum | Bukti visual pengguna | Memverifikasi homepage produk, pricing,CTA, target pasar, dan klaim fitur. |

| Website pembanding | Terbuka publik | Membandingkan posisi terhadap softwareakuntansi/finance global dan Indonesia. |

| Interpretasi strategis | Analisis konsultan | Dipakai untuk membaca fungsi bisnis, risiko,dan prioritas eksekusi. |

3. Audit Lapis 1 – jasakonsultankeuangan.co.id

Situs ini menjadi pusat arsip pengetahuan dan otoritas. Kategorinya memuat artikel dengan rentang tema yang sangat luas: pajak badan, PPh Pasal 29, laporan keuangan, Coretax, sistem pencatatan berjejak, whitepaper, strategi modal, dan arsitektur ekosistem. Secara strategis, lapis ini adalah otak ekosistem.

Tabel 3. Audit Lapis 1 – co.id

| Area | Temuan | Implikasi |

| Menu layanan | Accounting Information System, Financial Statement, Feasibility Study, Tax Consultant,Due Diligence | Akar bisnis masih jelas pada akuntansi, pajak, studi kelayakan, dan pemeriksaan. |

| Kategori artikel | Artikel terbaru sampai Mei 2026; paginationsangat panjang | Arsip menjadi mesin reputasi dan penarikperhatian. |

| Footer perusahaan | Menegaskan jasa akuntansi dan konsultasipajak, pengalaman lebih dari 20 tahun | Menjadi bukti positioning layanan inti. |

| Ada jalur komunikasi langsung | Perlu diarahkan ke funnel yang lebih rapi. | |

| Risiko | Konten praktis bercampur dengan narasi besar | Pembaca dapat kagum tetapi tidak tahu langkahberikutnya. |

4. Audit Lapis 2 – jasakonsultankeuangan.com

Domain ini berperan sebagai wajah layanan dan company layer. Dari bukti pencarian publik serta screenshot pengguna, situs ini memuat menu Tentang Kami, Layanan, Klien Kami, Janji Temu, Artikel, dan PT JKK Quantum Ledger System. Artinya, domain ini telah menjadi jembatan dari jasa profesional menuju produk digital.

Tabel 4. Audit Lapis 2 – domain .com

| Kriteria | Kekuatan | Perlu Diperbaiki |

| Fungsi company layer | Lebih mudah dipahami oleh calon klien awam | Perlu pesan inti yang lebih ringkas di atas layarpertama. |

| Navigasi layanan | Menu layanan terlihat lengkap | Perlu memisahkan layanan utama dari produkdan artikel. |

| Jembatan ke produk | Ada menu PT JKK Quantum Ledger System | Perlu halaman transisi: mengapa konsultankeuangan punya aplikasi. |

| Konversi | Ada potensi WhatsApp dan Janji Temu | Perlu tracking sumber lead per halaman. |

- Audit Lapis 3 – JKK Quantum Home + Pricing

Bukti visual yang dikirim pengguna menguatkan bahwa JKK Quantum sudah memiliki tampilan publik: identitas produk, versi komersial, target pasar, fitur pencatatan berjejak, dukungan CLCI, CTA, dan halaman harga. Ini mengubah statusnya dari gagasan strategis menjadi aset produk yang sudah memiliki wajah komersial.

Tabel 5. Audit Lapis 3 – Home + Pricing

| Bukti Visual | Makna Audit | Catatan Validasi |

| PT JKK Buku Besar Kuantum | Brand produk sudah jelas | Perlu konsistensi nama di semua domain. |

| Versi v1.1.0 – Rilis Komersial yang Disempurnakan | Ada klaim rilis produk | Perlu changelog, release note, dan demo. |

| Sistem Akuntansi Blockchain & AI | Diferensiasi kuat | Untuk publik, istilah teknis perlu dijelaskansederhana. |

| UMKM, koperasi, kontraktor, pengembang,marketplace | Target pasar terdefinisi | Perlu landing page masing-masing segmen. |

| 25 Klien Siap | Social proof awal | Perlu bukti non-rahasia: testimoni, kode klien, ataustudi kasus. |

| Jejak Audit Blockchain | Fitur pembeda | Perlu contoh hash, QR, txHash, dan explorer proofbila sudah on-chain. |

| Dukungan CLCI | Narasi tokenisasi | Perlu legal note agar tidak ditafsirkan sebagai janjiinvestasi. |

| Pricing page | Ada value ladder | Perlu scope, batas layanan, SLA, dan add-on. |

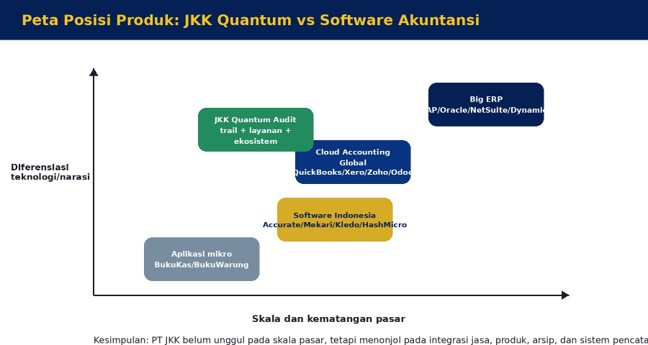

6. Audit Lapis 4 – Posisi PT JKK vs 20 Software Accounting/Finance

PT JKK Quantum tidak tepat dibandingkan hanya sebagai aplikasi akuntansi murni. Ia lebih tepat dibandingkan sebagai gabungan antara software akuntansi, layanan konsultansi, sistem pencatatan berjejak, dan narasi ekosistem. Karena itu, pembandingnya dibagi menjadi global enterprise, cloud accounting, dan pemain Indonesia.

Tabel 6. Perbandingan dengan 20 Software Accounting/Finance

| No | Produk | Pasar | Kekuatan Utama | Posisi PT JKK |

| 1 | QuickBooks | Global SME | Akuntansi UKM mapan, ekosistem luas | PT JKK kalah skala; unggul narasi pencatatan berjejak |

| 2 | Xero | Global cloud | UX kuat, integrasi banyak | PT JKK perlu mengejar kemudahanonboarding |

| 3 | Oracle NetSuite | Global ERP | ERP cloud, akuntansi, CRM, e-commerce | PT JKK beda kelas; dapat ambil nichelokal |

| 4 | SAP Business One / SAP | Enterprise | Standar enterprise dan partner global | PT JKK perlu bukti tata kelola danimplementasi |

| 5 | Microsoft Dynamics 365 Finance | Enterprise | Finance management, dashboard, | PT JKK perlu bukti integrasi dan SLA |

| integrasi Microsoft | ||||

| 6 | Oracle Fusion Cloud ERP | Enterprise | Finance, procurement, risk, globalscale | PT JKK belum bersaing skala; fokusniche |

| 7 | Sage Intacct | Mid-market global | Cloud financial management | PT JKK perlu memperjelas modulakuntansi inti |

| 8 | Zoho Books | SME global | Harga kompetitif, suite bisnis luas | PT JKK perlu menang di advisory lokal |

| 9 | FreshBooks | Freelancer/SMB | Invoicing dan usability | PT JKK lebih cocok segmen UMKM-serius |

| 10 | Odoo | Modular ERP | Modul luas dan fleksibel | PT JKK perlu bukti modul dan API |

| 11 | Accurate Online | Indonesia | 100.000+ bisnis, integrasi pajak dan e-commerce | Pesaing lokal berat; PT JKK perludiferensiasi trust layer |

| 12 | Mekari Jurnal | Indonesia SaaS | Akuntansi online dan ekosistemsoftware bisnis | PT JKK kalah brand SaaS, unggulnarasi ekosistem sendiri |

| 13 | Kledo | Indonesia SME | Harga terjangkau, laporan banyak,mudah dipakai | PT JKK perlu bukti kemudahanpenggunaan |

| 14 | HashMicro | Indonesia/APAC ERP | ERP menyeluruh, custom, banyakmodul | PT JKK perlu niche UMKM-koperasi-kontraktor |

| 15 | Zahir | Indonesia legacy | Akuntansi lokal lama dan dikenal | PT JKK lebih modern secarapositioning |

| 16 | Beecloud | Indonesia | Cloud accounting dan bisnisoperasional | PT JKK perlu pembuktian operasionallapangan |

| 17 | Paper.id | Indonesia B2B | Invoice, pembayaran, arus kas B2B | PT JKK dapat melengkapi denganlaporan dan audit trail |

| 18 | BukuKas | Indonesia mikro | Pencatatan sederhana UMKM mikro | PT JKK beda segmen; bisa jadiupgrade path |

| 19 | BukuWarung | Indonesia mikro | Utang-piutang dan pencatatansederhana | PT JKK beda segmen; masuk saatusaha naik kelas |

| 20 | MYOB | Regional/global | Akuntansi SME mapan | PT JKK perlu bukti stabilitas produk |

7. Matrix Bulanan 2019-2026

Bagian ini membaca ritme artikel sebagai peta fungsi bisnis. Untuk 2019-2021, matrix bersifat rekonstruksi strategis. Untuk 2022-Juni 2026, matrix diselaraskan dengan daftar arsip unggahan pengguna. Bulan Mei 2026 dibaca sebagai bulan berjalan dari kategori Article terbaru.

2019 – Matrix Rekonstruksi Strategis

Tabel Matrix 2019

| Bulan | Tema Dominan | Intent Pembaca | Fungsi Bisnis |

| Jan | Fondasi identitas | Mengenal entitas | Legitimasi |

| Feb | Profil jasa | Validasi vendor | Legitimasi |

| Mar | Jasa pajak dasar | Mencari bantuan | Lead awal |

| Apr | Administrasi & pelaporan | Kepatuhan awal | Lead awal |

| Mei | Profil perusahaan | Membangun kepercayaan | Brand |

| Jun | Pembukuan | Mencari vendor | Lead |

| Jul | Proposal & due diligence | Korporat | Middle funnel |

| Agu | Legal usaha | Setup bisnis | Middle funnel |

| Sep | Paket jasa | Mencari solusi | Konversi ringan |

| Okt | Positioning perusahaan | Awareness | Brand |

| Nov | Jejak digital awal | Trust | Brand |

| Des | Tutup tahun | Kebutuhan pembukuan | Konversi |

2020 – Matrix Rekonstruksi Strategis

Tabel Matrix 2020

| Bulan | Tema Dominan | Intent Pembaca | Fungsi Bisnis |

| Jan | Awal SPT | Persiapan | Lead |

| Feb | Pelaporan SPT | Kepastian | Lead |

| Mar | Pandemi & pajak | Bingung aturan | Konversi |

| Apr | Insentif pajak | Cari manfaat | Konversi |

| Mei | PBB/PBB-P2 | Kewajiban daerah | Lead |

| Jun | Fasilitas fiskal | Optimasi beban | Konversi |

| Jul | Kemudahan bayar pajak | Solusi praktis | Lead |

| Agu | Pajak digital | Wawasan | Awareness |

| Sep | Fasilitas usaha | Pelaku usaha | Middle funnel |

| Okt | Kebijakan fiskal | Insight | Awareness |

| Nov | Seminar & peluang kerja | Audiens luas | Awareness |

| Des | Insentif akhir tahun | Evaluasi | Konversi |

2021 – Matrix Rekonstruksi Strategis

Tabel Matrix 2021

| Bulan | Tema Dominan | Intent Pembaca | Fungsi Bisnis |

| Jan | Transparansi pajak global | Wawasan | Authority |

| Feb | Fasilitas pajak | Optimasi | Lead |

| Mar | SPT & kepatuhan | Bantuan | Konversi |

| Apr | Tindak lanjut SPT | Mitigasi | Middle funnel |

| Mei | Restitusi/administrasi | Teknis | Lead |

| Jun | Sengketa pajak | Risk-aware | Konversi |

| Jul | Natura/penghasilan lain | Butuh tafsir | Konversi |

| Agu | Penagihan pajak | Takut sanksi | Konversi |

| Sep | Kebijakan PPh | Pengusaha | Middle funnel |

| Okt | Aset digital/isu baru | Insight | Awareness |

| Nov | Pengawasan DJP | Kehati-hatian | Konversi |

| Des | Evaluasi kepatuhan | Review | Konversi |

2022 – Matrix Operasional

Tabel Matrix 2022

| Bulan | Jumlah/Status | Tema Dominan | Penilaian |

| Jan | 0 | Belum tercakup kuat | Ringan |

| Feb | 0 | Awareness awal | Ringan |

| Mar | 23 | SPT, e-Filing, PPS, denda | Sangat kuat |

| Apr | 14 | PPN 11%, faktur, PPS | Kuat |

| Mei | 20 | PPS, PBB, insentif | Kuat |

| Jun | 29 | NIK-NPWP, sistem inti, pembukuan,cashflow | Puncak |

| Jul | 23 | Pemutihan, valuation, digital rupiah | Sangat kuat |

| Agu | 16 | NPWP badan, layanan, laporankeuangan | Kuat |

| Sep | 14 | Laporan keuangan, konsultasi keuangan | Komersial |

| Okt | 7 | Bayar pajak, kripto, digital marketing | Campuran |

| Nov | 8 | Fiskal, PPh badan, faktur | Menengah-kuat |

| Des | 22 | Big data pajak, tax planning, perubahandata | Sangat kuat |

2023 – Matrix Operasional

Tabel Matrix 2023

| Bulan | Jumlah/Status | Tema Dominan | Penilaian |

| Jan | 2 | Pembuka tahun | Rendah |

| Feb | 10 | NPWP non-efektif, NPWP ganda | Sangat kuat |

| Mar | 9 | e-Form, SPT, PPh 21/23 | Sangat kuat |

| Apr | 8 | e-Faktur, pra-SP2DK | Kuat |

| Mei | 7 | WP badan, P3B, PPS | Menengah-kuat |

| Jun | 9 | Otomasi akuntansi, PT perorangan | Kuat |

| Jul | 9 | Pajak influencer, sistem bantu bisnis | Kuat |

| Agu | 3 | Kolaborasi dan tim | Ringan |

| Sep | 6 | Insiden pajak, pemasaran | Menengah |

| Okt | 2 | Rekrutmen/soft skill | Ringan |

| Nov | 4 | NIK-NPWP, ketetapan pajak | Kuat |

| Des | 8 | Pesangon, bonus, PPh badan | Kuat |

2024 – Matrix Operasional

Tabel Matrix 2024

| Bulan | Jumlah/Status | Tema Dominan | Penilaian |

| Jan | 4 | PPh 21 baru, aturan baru | Sangat kuat |

| Feb | 5 | SPT dan taxpayer account management | Kuat |

| Mar | 7 | Restitusi, hitung PPh, portal/Coretax | Sangat kuat |

| Apr | 5 | PPh 4(2), bukti potong, pembetulan SPT | Kuat |

| Mei | 5 | Denda, STP, penyusutan fiskal | Sangat kuat |

| Jun | 5 | Adjustment, risk-aware tax | Kuat |

| Jul | 7 | Keberatan pajak, UMKM, tax planning | Sangat kuat |

| Agu | 10 | Sistem pajak baru, Coretax, PPN, SP2DK | Puncak |

| Sep | 8 | Fondasi bisnis, SEO perusahaan | Campuran |

| Okt | 6 | Tata kelola, marketer, peluang bisnis | Positioning |

| Nov | 3 | Kurangi beban pajak, audit | Kuat |

| Des | 10 | Strategi pajak bisnis, analis berbasis data | Sangat kuat |

2025 – Matrix Operasional

Tabel Matrix 2025

| Bulan | Jumlah/Status | Tema Dominan | Penilaian |

| Jan | 11 | Pekerjaan 2025, UMKM digital | Menengah |

| Feb | 10 | SEO, 2030, algoritma keuangan | Menengah |

| Mar | 8 | Danantara, tim elite, luxury technology | Menengah-kuat |

| Apr | 12 | Segmen pasar, otomasi spreadsheet | Kuat |

| Mei | 6 | Mainframe, quantum, rekomendasiteknologi | Kuat |

| Jun | 45 | Sinkronisasi, system locked, DNA7 | Prestige tinggi |

| Jul | 31 | Dashboard, SOP, coding, saldo real | Prestige sistem |

| Agu | 25 | AEON-X, verifikasi, negosiasi omset | Sangat kuat |

| Sep | 17 | Kemakmuran holistik, arsitektur pengatur | Prestige |

| Okt | 6 | Batam 6T, magang AI, SPT Masa PPN | Mixed |

| Nov | 42 | TON governance, business plan,monetization, CLCI | Sangat kuat |

| Des | 47 | Quantum ledger, machine cashflow,agent penjualan | Puncak besar |

2026 – Matrix Operasional

Tabel Matrix 2026

| Bulan | Jumlah/Status | Tema Dominan | Penilaian |

| Jan | 71 | Quantum Ledger, whitepaper, pitch deck,CLCI | Sangat kuat |

| Feb | 59 | Strategi, proteksi aset, inovasi multi-sektor | Sangat kuat |

| Mar | 59 | Coretax, PPh 29, whitepaper nasional,compliance | Sangat kuat |

| Apr | 38 | Revolusi omset, arsitektur finansial,energi | Sangat kuat |

| Mei | Berjalan | Kategori article menampilkan artikel 11-17 Mei 2026; perlu crawl penuh untuk hitungan final | Sangat aktif |

8. Multi Kebenaran dan Skor 1-10

Tabel 7. Skor Kebenaran dan Validasi

| Kategori Klaim | Status Validasi | Skor | Keterangan |

| Keberadaan arsip artikel besar | Terlihat publik | 9,0 | Kategori article aktif dan panjang; buktidari halaman situs. |

| Akar layanan akuntansi dan pajak | Terlihat publik | 8,8 | Menu dan footer memperkuat posisijasa inti. |

| Keberadaan produk JKK Quantum | Terlihat dari screenshot | 8,4 | Ada homepage, versi, CTA, danpricing. |

| Kesiapan komersial produk | Sebagian terlihat | 7,6 | Ada pricing dan CTA; perlu bukti klienaktif. |

| Jejak audit blockchain | Perlu bukti teknis | 6,5 | Butuh hash, QR, txHash, explorerproof, dan SOP. |

| Dukungan token CLCI | Perlu legal note | 6,2 | Harus dijelaskan sebagai utilitas,bukan janji return. |

| Klaim permanen/terkunci | Klaim strategis | 5,0 | Valid sebagai narasi arsip; bukti teknisbutuh anchoring eksternal. |

| Potensi monetisasi | Analisis bisnis | 9,2 | Sangat tinggi bila funnel, produk, danbukti diperkuat. |

9. Risiko, Bukti Pendukung, dan Prioritas Eksekusi

Tabel 8. Risiko dan Mitigasi

| Risiko | Dampak | Mitigasi |

| Konten terlalu luas | Calon klien bingung memilih langkah | Pisahkan artikel jasa, produk, dan strategi. |

| Klaim teknologi terlalu tinggi | Berisiko dipertanyakan investor/klien besar | Tambahkan bukti teknis dan disclaimer. |

| Pricing belum cukup rinci | Calon klien ragu membeli | Tampilkan scope, batas layanan, SLA, dan add-on. |

| Bukti klien terbatas | Social proof kurang kuat | Buat studi kasus dan testimoni yang aman secarakerahasiaan. |

| Funnel lintas domain belum rapat | Traffic tidak otomatis jadi deal | Pasang UTM, CRM, WA routing, dan dashboardlead. |

Tabel 9. Prioritas Eksekusi

| No | Prioritas Eksekusi 30 Butir |

| 1 | Pisahkan halaman artikel menjadi tiga jalur: pajak/laporan, produk, dan prestige library. |

| 2 | Jadikan jasakonsultankeuangan.com sebagai halaman konversi utama, bukan sekadarprofil. |

| 3 | Tambahkan tombol “Coba Demo” dan “Minta Review Data” pada halaman Quantum. |

| 4 | Buat halaman studi kasus: UMKM, koperasi, kontraktor, pengembang, marketplace. |

| 5 | Tampilkan contoh dashboard dummy yang jelas, bukan klaim umum. |

| 6 | Tulis halaman “Keamanan Data dan Batas Tanggung Jawab”. |

| 7 | Tampilkan paket harga lengkap dan scope kerja tiap paket. |

| 8 | Buat tabel perbandingan JKK Quantum vs pembukuan manual vs software akuntansiumum. |

| 9 | Tambahkan halaman bukti: hash dokumen, contoh QR, contoh audit trail. |

| 10 | Bedakan istilah strategis dengan bukti teknis; jangan dicampur. |

| 11 | Tambahkan halaman FAQ praktis untuk pemilik usaha awam. |

| 12 | Buat CRM lead: sumber artikel, status, nilai potensi, tanggal tindak lanjut. |

| 13 | Buat script WA per kategori lead: SPT, NPWP, STP, SP2DK, Coretax, laporan. |

| 14 | Pilih 30 artikel high-intent dan pasang CTA yang seragam. |

| 15 | Bangun halaman “Accounting Service di Era Coretax” sebagai landing utama. |

| 16 | Tata ulang arsip 2025-2026 menjadi library strategi, bukan bercampur dengan artikeljasa. |

| 17 | Pastikan nama PT Jasa Konsultan Keuangan konsisten di semua domain. |

| 18 | Ganti nomenklatur lama yang tidak digunakan lagi dengan istilah PT JKK yang |

19 Tambah testimoni atau surat pengalaman kerja yang dapat diverifikasi.

21 Buat satu halaman status implementasi produk yang jujur: sudah ada, sedang diuji,

rencana.

23 Buat template proposal untuk UMKM, koperasi, MBG, kontraktor, dan yayasan.

25 Susun evidence pack: screenshot, sample report, log aktivitas, hash, QR, demo.

27 Terapkan human review untuk konsultasi pajak yang berisiko.

29 Uji 5 klien pilot sebelum klaim skala besar.

10. Artikel Resmi Siap Terbit

Audit Ekosistem PT Jasa Konsultan Keuangan 2019-2026: Dari Layanan Akuntansi Menuju Sistem Nilai Keuangan Digital

Perjalanan PT Jasa Konsultan Keuangan sejak 2019 sampai 2026 menunjukkan perubahan yang penting. Pada tahap awal, website berfungsi sebagai sarana pengenalan layanan dan edukasi pajak. Setelah itu, artikel berkembang menjadi jawaban atas kebutuhan nyata: pelaporan SPT, NPWP, pembukuan, PPh badan, STP, SP2DK, dan kesiapan Coretax.

Dalam fase berikutnya, PT JKK mulai memperluas peran. Artikel tidak hanya menjelaskan kewajiban, tetapi juga membangun cara pandang baru: laporan keuangan sebagai alat kendali usaha, data pajak sebagai bagian dari manajemen risiko, dan pencatatan digital sebagai dasar transparansi.

Bukti visual terbaru menunjukkan bahwa PT JKK Quantum Ledger System telah memiliki halaman produk dan harga. Hal ini penting karena memperlihatkan perpindahan dari gagasan menuju bentuk layanan digital yang lebih nyata.

Target pasar seperti UMKM, koperasi, kontraktor, pengembang, dan marketplace menunjukkan bahwa produk ini diarahkan untuk kebutuhan usaha yang membutuhkan pencatatan lebih rapi dan mudah ditelusuri.

Namun, agar ekosistem ini semakin kuat, setiap klaim perlu ditempatkan secara tertib. Klaim yang sudah terlihat publik dapat dipakai sebagai bukti awal. Klaim yang menyangkut jejak audit blockchain, token, dan status permanen perlu dilengkapi bukti teknis seperti hash dokumen, QR verification, catatan transaksi, dan SOP penyimpanan dokumen.

Dengan demikian, kekuatan PT JKK bukan hanya pada banyaknya artikel atau besarnya narasi. Kekuatan utamanya adalah kemampuan menyatukan layanan profesional, arsip pengetahuan, produk digital, dan jalur monetisasi dalam satu ekosistem yang lebih terukur.

Langkah berikutnya adalah menata seluruh kanal menjadi empat jalur: artikel untuk menarik perhatian, halaman layanan untuk konversi, halaman produk untuk langganan, dan pustaka strategi untuk menaikkan kepercayaan. Bila hal ini dilakukan, PT JKK dapat memperkuat posisinya sebagai konsultan keuangan yang tidak hanya menyusun laporan, tetapi juga membantu perusahaan membangun sistem keuangan yang lebih tertib, aman, dan siap berkembang.

11. Referensi dan Sumber Pemeriksaan

Tabel 10. Referensi

PT Jasa Konsultan Keuangan – category/article https://jasakonsultankeuangan.co.id/category/article Halaman kategori terbaru, menu layanan, daftar artikel,

pagination, dan footer perusahaan.

Kanal layanan dan company layer; sebagian halaman

PT Jasa Konsultan Keuangan – domain .com https://jasakonsultankeuangan.com/

sulit diambil penuh oleh tool sehingga dilengkapi bukti screenshot pengguna.

JKK Quantum Home dan Pricing Bukti visual pengguna, 17 Mei 2026 Logo, v1.1.0, positioning, target pasar, CTA, pricing

narrative.

| Daftar Arsip Multi Tehnologi PT JKK | PDF unggahan pengguna, 72 halaman | Daftar artikel, tanggal posting, dan tautan arsip 2022-2026. |

| BlockMoney | https://blockmoney.co.id/ danhttps://blockmoney.co.id/blogs/ | Menu komunitas, blog, SOP, tokenisasi CLCI, dandatabase akun JKK Group. |

| Accurate Online | https://accurate.id/ | Benchmark software akuntansi Indonesia, ekosistembisnis, integrasi e-commerce dan perpajakan. |

| Mekari Jurnal | https://www.jurnal.id/id/ | Benchmark software akuntansi online dan automasipembukuan/invoicing. |

| Kledo | https://kledo.com/ | Benchmark software akuntansi online UMKM Indonesia. |

| HashMicro | https://www.hashmicro.com/id/sistem-akuntansi | Benchmark ERP/accounting software untuk pasarperusahaan. |

| Microsoft Dynamics 365 Finance | https://www.microsoft.com/en-us/dynamics-365/products/finance | Benchmark enterprise finance software. |

| Oracle NetSuite | https://www.oracle.com/id/netsuite/ | Benchmark ERP cloud dan akuntansi global. |

12. Kesimpulan Final

Audit final ini menilai ekosistem PT JKK pada skor keseluruhan 8,5/10. Angka ini mencerminkan kekuatan tinggi pada arsip, narasi, jasa inti, dan arah produk. Skor belum ditempatkan di atas 9 karena bukti komersial publik, bukti teknis on-chain, studi kasus, dan dokumentasi keamanan masih perlu diperkuat.

Posisi paling aman dan paling kuat untuk saat ini adalah: PT JKK sebagai konsultan keuangan yang sedang membangun sistem pencatatan keuangan digital berjejak, dengan dukungan artikel, layanan, produk, dan ekosistem pendukung. Posisi ini kuat, masuk akal, dan dapat diterima publik sepanjang klaim strategis dipisahkan dari bukti teknis yang sudah tersedia.

Prioritas terpenting bukan menambah narasi baru, tetapi merapikan bukti, funnel, halaman produk, pricing, dan paket layanan agar semua aset digital yang sudah dibangun dapat berubah menjadi kepercayaan, transaksi, dan kontrak berulang.

PEMUTAKHIRAN FINAL ULTRA-DETAIL 17 JUNI 2026

Sinkronisasi Arsip, Audit 4 Lapis, Matrix Bulanan, dan Benchmark 20 Platform

12. Pemutakhiran Status Arsip dan Website per 17 Juni 2026

Pemeriksaan terbaru menunjukkan kategori Article pada jasakonsultankeuangan.co.id telah mencapai 148 halaman publik. Halaman terdepan memuat artikel bertanggal 15 Juni 2026, sedangkan daftar arsip internal versi terbaru mencatat 922 entri sampai 17 Juni 2026. Angka tersebut menunjukkan percepatan publikasi yang sangat tinggi pada semester pertama 2026.

Temuan utama: arah editorial terbaru bergerak kembali ke inti usaha yang lebih mudah diuji dan dimonetisasi, yaitu accounting service, laporan keuangan, kepatuhan perseroan, AHU/SABH, tata kelola berbasis bukti, dashboard direktur, dan sistem kerja terintegrasi. Pergeseran ini memperbaiki keseimbangan antara konten otoritas dan kebutuhan nyata calon klien.

| Indikator | Status terbaru | Makna audit |

| Jumlah halaman kategori publik | 148 halaman | Terlihat pada navigasi kategori per 17 Juni 2026 |

| Jumlah entri arsip terbaru | 922 entri | Daftar Arsip Multi Teknologi PT JKK versi 6 |

| Artikel terbaru dalam arsip | 17 Juni 2026 | Arsip teknologi, sistem kerja keuangan, dan 10 kata kunci pasar |

| Arah konten terbaru | Accounting service, AHU/SABH, laporan, dashboard, bukti | Lebih dekat dengan layanan inti dan kebutuhan korporat |

| Klaim umur usaha di website | Lebih dari 20 tahun | Perlu diselaraskan dengan copyright 2009 dan dokumen legal perusahaan |

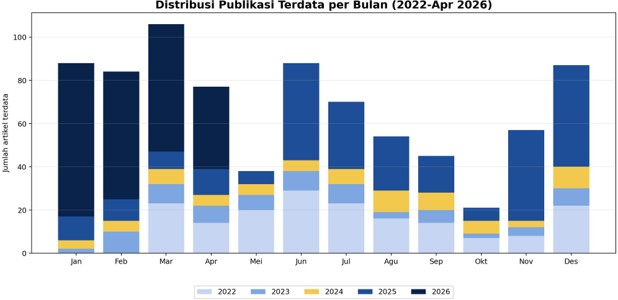

13. Statistik Publikasi Bulanan Terverifikasi 2022-Juni 2026

| Tahun | Jan | Feb | Mar | Apr | Mei | Jun | Jul | Agu | Sep | Okt | Nov | Des | Total |

| 2022 | 0 | 0 | 23 | 14 | 20 | 29 | 23 | 16 | 14 | 7 | 8 | 22 | 176 |

| 2023 | 2 | 10 | 9 | 8 | 7 | 9 | 9 | 3 | 6 | 2 | 4 | 8 | 77 |

| 2024 | 4 | 5 | 7 | 5 | 5 | 5 | 7 | 10 | 8 | 6 | 3 | 10 | 75 |

| 2025 | 11 | 10 | 8 | 12 | 6 | 45 | 31 | 25 | 17 | 0 | 42 | 53 | 260 |

| 2026 | 71 | 59 | 59 | 57 | 35 | 46 | 0 | 0 | 0 | 0 | 0 | 0 | 327 |

Catatan validasi: angka 2022-2026 dihitung dari tanggal posting yang terbaca pada Daftar Arsip Multi Teknologi PT Jasa Konsultan Keuangan versi terbaru. Untuk 2019-2021, data per bulan belum tersedia lengkap dalam daftar tersebut sehingga tetap dikategorikan sebagai rekonstruksi historis, bukan hitungan absolut.

14. Analisis Bulanan Mendalam 2019-Juni 2026

2019

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Jan-Mar | Pembentukan identitas, jasa dasar, dan jejak digital | Awareness | Legitimasi awal |

| Apr-Jun | Pelaporan, pembukuan, danpengenalan layanan | Pertimbangan | Lead awal |

| Jul-Sep | Proposal, legal usaha, paket konsultasi | Pertimbangan tinggi | Konversi ringan |

| Okt-Des | Positioning, kepercayaan, tutupbuku | Urgensi tahunan | Konversi musiman |

2020

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Jan-Mar | SPT dan awal pandemi | Bantuan segera | Lead tinggi |

| Apr-Jun | Insentif pajak dan fasilitas fiskal | Penghematan | Konversi |

| Jul-Sep | PBB, pembayaran, pajak digital | Solusi praktis | Lead |

| Okt-Des | Kebijakan fiskal dan evaluasi insentif | Review | Konversi akhir tahun |

2021

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Jan-Mar | Transparansi global, fasilitas pajak, SPT | Wawasan + bantuan | Authority dan konversi |

| Apr-Jun | Restitusi, administrasi, sengketa | Mitigasi risiko | Konversi |

| Jul-Sep | Natura, penagihan, PPh final | Tafsir dan risiko | Lead berkualitas |

| Okt-Des | Aset digital, pengawasan, review | Kepatuhan | Konversi |

2022

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Mar-Apr | SPT, e-Filing, PPS, PPN 11% | Urgent | Sangat tinggi |

| Mei-Jun | PPS, NIK-NPWP, pembukuan, cashflow | Solusi | Puncak pertama |

| Jul-Sep | Valuation, laporan, NPWP badan | Pelaku usaha | Komersial kuat |

| Okt-Des | PPh badan, big data, tax planning | Korporat | Puncak kedua |

2023

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Jan-Mar | NPWP non-efektif/ganda, e-Form, SPT | Masalah nyata | Lead paling bersih |

| Apr-Jun | Pra-SP2DK, P3B, PT perorangan, otomasi akuntansi | Mitigasi + transformasi | Tinggi |

| Jul-Sep | Pajak influencer, profil, pemasaran | Wawasan dan jasa | Menengah |

| Okt-Des | NIK-NPWP, ketetapan, PPh badan | Hambatan akhir tahun | Tinggi |

2024

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Jan-Mar | PPh 21 baru, restitusi, portal/Coretax | Adaptasi dan deadline | Sangat tinggi |

| Apr-Jun | Bukti potong, STP, penyusutan, adjustment | Risiko teknis | Tinggi |

| Jul-Sep | Tax planning, Coretax, SP2DK,PPN | Urgent korporat | Puncak closing |

| Okt-Des | Audit, tata kelola, strategi pajak | High-value | Tinggi |

2025

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Jan-Mar | UMKM digital, SEO, Danantara, AI-blockchain | Wawasan | Menengah |

| Apr-Jun | AI mengganti Excel, sinkronisasi, deklarasi sistem | Prestige | Tinggi untuk authority |

| Jul-Sep | Dashboard, SOP, AEON-X, arsitektur | Strategis | Tinggi |

| Okt-Des | TON, governance, CLCI,monetisasi, ledger | Korporat dan investor | Puncak prestige |

2026

| Periode | Tema dominan | Intent pembaca | Nilai strategis |

| Jan | Quantum Ledger, pitch deck, CLCI, whitepaper | Investor/produk | Sangat tinggi |

| Feb | Strategi, perlindungan aset,inovasi multi-sektor | Implementasi | Sangat tinggi |

| Mar | Coretax, PPh 29, compliance, whitepaper nasional | Urgent + corporate | Sangat tinggi |

| Apr | Arsitektur, omset, energi, ekosistem | Prestige | Sangat tinggi |

| Mei | Koperasi, finansial, pasar digital, produk dan jaringan | Ekspansi pasar | Tinggi |

| Jun (s.d.17) | Accounting service, AHU/SABH, dashboard, sistem kerja, kata kunci pasar | Pembelian jasa nyata | Puncak komersial baru |

15. Audit Final 4 Lapis – Pendalaman Kedua

| Lapis | Fungsi | Kekuatan | Kesenjangan utama | Skor |

| 1.jasakonsultankeuangan.co.id | Knowledge engine, arsip, otoritas topikal, dan inbound traffic | Volume tinggi, nama penulis konsisten, topik inti kuat | Topik sangat lebar; perlu pemisahan pilar dan tingkat validasi | 9,1 |

| 2.jasakonsultankeuangan.co m | Company profile, layanan, janji temu, dan gerbang produk | Mudah dipahami pembaca umum; menu produk sudah terlihat | Perlu satu narasi nilai, bukti layanan, dan UX yang konsisten | 8,0 |

| 3. JKK Quantum Home + Pricing | Produk berlangganan, audit trail, otomasi, target multi-sektor | Brand produk, versi, CTA, pricing ladder, dan target pasar jelas | Perlu demo, SLA, keamanan, modul, testimoni, dan status traction terverifikasi | 7,9 |

| 4. Ekosistem BlockMoney dan jaringan | Komunitas corporate, database, marketplace B2B, tokenisasi/CLCI | Potensi network effect dan cross-selling | Risiko kompleksitas, regulasi token, dan kebingungan positioning | 7,3 |

16. Multi Kebenaran: Pemisahan Fakta, Klaim, dan Aspirasi

| Kategori | Contoh | Skor keyakinan | Perlakuan dalam laporan |

| Fakta publik kuat | Website, kategori artikel, menu layanan, halaman produk, pricing, CTA, daftar arsip, identitas perusahaan | 8,8-9,5 | Dapat diperiksa langsung |

| Fakta operasional yang perlu bukti tambahan | 25 klien, modul aktif, penggunaan berbayar, audit blockchain, integrasi token | 6,0-7,5 | Perlu kontrak, dashboard anonymized, bukti transaksi, testimoni |

| Klaim strategis/roadmap | Ekosistem, Quantum Ledger, otomatisasi, integrasi jaringan, monetisasi | 6,5-8,0 | Wajar sebagai arah bisnis, perlu milestone |

| Klaim absolut/permanen | Terkunci selamanya, mutlak, tidak terganggu, hasil pasti | 2,5-4,0 | Tidak layak diperlakukan sebagai fakta tanpa pembuktian |

| independen | |||

| Klaim spiritual | Doa, rasa syukur, nilai amanah, niat kemanfaatan | Tidak dinilai empiris | Ditempatkan sebagai nilai dan landasan etika, bukan bukti teknis |

17. Benchmark 20 Software Accounting/Finance – Tabel Besar

| Platform | Pasar | Kekuatan utama | Keunggulan pembanding | Posisi PT JKK |

| QuickBooks | Global UKM | Akuntansi cloud dan ekosistem | Skala, integrasi, partner | JKK unggul narasi lokal danadvisory; kalah skala |

| Xero | Global UKM | UX dan marketplace integrasi | API dan partner ecosystem | Perlu integrasi dan onboardinglebih matang |

| Oracle NetSuite | Global enterprise | ERP cloud end-to-end | Enterprise control | Beda segmen; jangan head-to-head |

| SAP S/4HANA | Global enterprise | Governance dan proses besar | Standardisasi dan reliability | Benchmark tata kelola, bukanharga |

| Microsoft Dynamics 365 | Global mid-enterprise | Ekosistem Microsoft | Integrasi data dan produktivitas | Peluang niche dengan layananlokal |

| Oracle Fusion Cloud ERP | Global enterprise | Finance dan analytics | Skala dan security | Perlu audit teknis untukmendekat |

| Sage Intacct | Global mid-market | Financial management | Reporting dan controls | Benchmark pelaporanmanajemen |

| Zoho Books | Global UKM | Suite terintegrasi dan harga | Kemudahan dan value | JKK harus unggul pada humanadvisory |

| FreshBooks | Global mikro | Invoice dan kemudahan | Simplicity | JKK lebih kompleks; bedakanpersona |

| Odoo | Global modular ERP | Modular dan fleksibel | Marketplace modul | Perlu peta modul publik |

| Accurate Online | Indonesia | Akuntansi lokal dan pajak | Brand dan kedalaman lokal | Pesaing lokal paling langsung |

| Mekari Jurnal | Indonesia | Cloud accounting dan businesssuite | Ekosistem dan brand | Benchmark SaaS lokal utama |

| Kledo | Indonesia | Kemudahan UKM | UX dan onboarding | Perlu demo mudah dan free trial |

| HashMicro | Indonesia/Regional | ERP multi-industri | Modul dan enterprise sales | JKK fokus niche, jangan terlaluluas |

| Zahir | Indonesia | Legacy accounting brand | Pengalaman dan basis pengguna | JKK unggul positioning modern |

| Beecloud | Indonesia | Operasional multi-cabang | Retail dan inventory | Perlu bukti sektor operasional |

| Beeaccounting | Indonesia | Desktop/UKM | Harga dan familiaritas | JKK berbeda pada cloud/advisory |

| BukuKas | Indonesia mikro | Pembukuan sederhana | Distribusi massal | Bukan pesaing langsung |

| BukuWarung | Indonesia mikro | Pencatatan dan pembayaran | Adopsi mikro | Bukan pesaing langsung |

| Paper.id | Indonesia B2B | Invoice, pembayaran, financing | Transaction layer | Benchmark integrasipembiayaan |

18. Skor Akhir dan Diagnosis

| Dimensi | Skor 1-10 | Diagnosis |

| Authority konten dan arsip | 9,2 | Salah satu aset terkuat PT JKK |

| Kedekatan dengan kebutuhan pasar | 8,7 | Menguat pada Juni 2026 |

| Kejelasan arsitektur multi-domain | 8,1 | Fungsi tiap domain mulai terlihat |

| Kematangan produk publik | 7,8 | Home dan pricing ada; bukti teknis perlu ditambah |

| Kekuatan pembuktian komersial | 6,9 | Perlu MRR, retensi, studi kasus, dan evidence pack |

| Governance, legal, keamanan, dan privacy | 6,5 | Perlu dokumen formal dan audit berkala |

| Potensi monetisasi | 9,1 | Tinggi jika funnel dan paket dipisahkan |

| Skor komposit realistis | 8,3 | Ekosistem kuat, belum seluruhnya tervalidasi sebagai platform skala besar |

19. Rahasia di Balik Rahasia – Diagnosis Strategis

Kekuatan terdalam PT JKK bukan terletak pada satu software atau satu artikel, melainkan pada kemampuannya menghubungkan arsip, jasa profesional, produk digital, jaringan bisnis, dan narasi pembiayaan dalam satu ekosistem.

Kelemahan terdalamnya adalah kesenjangan antara banyaknya narasi dengan ketebalan bukti operasional publik. Semakin tinggi klaim teknologi, semakin tinggi kebutuhan akan demo, audit keamanan, log transaksi, testimoni, SLA, dan studi kasus.

Peluang terbesar bukan melawan SAP atau NetSuite. Posisi yang lebih realistis adalah menjadi platform accounting-service-enabled untuk UMKM, koperasi, kontraktor, pengembang, dan bisnis digital Indonesia yang membutuhkan software sekaligus pendamping manusia.

Konten 2023-2024 seharusnya menjadi mesin lead dan closing; konten 2025-2026 menjadi authority dan product education; konten Juni 2026 menjadi jembatan paling dekat ke kontrak bulanan.

20. Prioritas Eksekusi 90 Hari

| Waktu | Tindakan prioritas | Hasil |

| 1-14 hari | Buat satu halaman arsitektur ekosistem; samakan identitas, alamat, nomor kontak, dan positioning seluruh domain | Trust meningkat |

| 1-30 hari | Publikasikan detail paket JKK Quantum,matriks fitur, demo, SLA, keamanan, privacy, dan FAQ | Conversion readiness |

| 15-45 hari | Bangun 5 studi kasus anonymized dan evidence pack 25 klien | Pembuktian traction |

| 15-60 hari | Pisahkan artikel menjadi pilar: AccountingService, Pajak/Coretax, AHU/Legal, JKK Quantum, Thought Leadership | SEO dan funnel lebih bersih |

| 30-75 hari | Pasang source tracking artikel -> WhatsApp-> meeting -> proposal -> deal | Atribusi omzet |

| 45-90 hari | Audit independen keamanan, legal token/CLCI, dan kesiapan data protection | Enterprise readiness |

21. Kesimpulan Final Pemutakhiran

Per 17 Juni 2026, PT Jasa Konsultan Keuangan telah memiliki aset digital yang lebih besar dan lebih terstruktur daripada audit sebelumnya: 148 halaman kategori publik, 922 entri arsip terdata, website jasa, produk JKK Quantum dengan halaman harga, serta ekosistem BlockMoney. Ini adalah fondasi yang nyata.

Namun ukuran keberhasilan berikutnya bukan lagi jumlah artikel. Ukurannya adalah berapa banyak artikel menghasilkan lead, berapa lead menjadi meeting, berapa proposal dibayar, berapa pengguna bertahan, dan seberapa kuat bukti teknis serta legal atas fitur produk. Karena itu, skor komposit yang paling jujur adalah 8,3/10: sangat kuat sebagai aset posisi dan pengetahuan, cukup kuat sebagai sistem komersial awal, tetapi masih membutuhkan penguatan bukti pasar, governance, keamanan, dan integrasi teknis untuk mencapai kelas 9-10.

22. Referensi Pemutakhiran

- Kategori Article PT Jasa Konsultan Keuangan, diperiksa 17 Juni

- Daftar Arsip Multi Tehnologi PT Jasa Konsultan Keuangan (6), 922 entri sampai 17 Juni

- Laporan Audit Multi Analisis JKK

- Screenshot JKK Quantum Home dan Pricing yang diberikan

- BlockMoney Blockchain Indonesia – Digital Integrated Business

- Situs resmi dan dokumentasi publik platform benchmark: QuickBooks, Xero, NetSuite, SAP, Microsoft Dynamics 365, Oracle, Sage Intacct, Zoho Books, FreshBooks, Odoo, Accurate, Mekari Jurnal, Kledo, HashMicro, Zahir, Beecloud, Beeaccounting, BukuKas, BukuWarung, dan Paper.id.

Bersama

PT Jasa Laporan Keuangan

PT Jasa Konsultan Keuangan

PT BlockMoney BlockChain Indonesia

Jasa Accounting Service

“Selamat Datang di Masa Depan”

Smart Way to Accounting Solutions

Cara Cerdas untuk Akuntansi Solusi Bidang Usaha / jasa: –

AKUNTANSI Melayani

– Peningkatan Profit Bisnis (Layanan Peningkatan Profit Bisnis)

– Pemeriksaan Pengelolaan (Manajemen Keuangan Dan Akuntansi, Uji Tuntas)

– KONSULTAN pajak(PAJAKKonsultan)

– Studi Kelayakan (Studi Kelayakan)

– Proposal Proyek / Media Pembiayaan

– Pembuatan PERUSAHAAN Baru

– Jasa Digital PEMASARAN(DIMA)

– Jasa Digital EKOSISTEM(DEKO)

– Jasa Digital EKONOMI(DEMI)

– 10 Peta Uang BLOCKCHAIN

Hubungi: Widi Prihartanadi / Tuti Alawiyah : 0877 0070 0705 / 0811 808 5705 Email: headoffice@jasakonsultankeuangan.co.id

cc: jasakonsultankeuanganindonesia@gmail.com

jasakonsultankeuangan.co.id

Situs web :

https://blockmoney.co.id/https://jasakonsultankeuangan.co.id/ https://sumberrayadatasolusi.co.id/https://jasakonsultankeuangan.com/https://jejaringlayanankeuangan.co.id/https://skkpindotama.co.id/https://mmpn.co.id/marineconstruction.co.id

PT JASA KONSULTAN KEUANGAN INDONESIA

https://share.google/M8r6zSr1bYax6bUEjhttps://g.page/jasa-konsultan-keuangan-jakarta?share

Media sosial:

https://youtube.com/@jasakonsultankeuangan2387 https://www.instagram.com/p/B5RzPj4pVSi/?igshid=vsx6b77vc8wn/ https://twitter.com/pt_jkk/status/1211898507809808385?s=21https://www.facebook.com/JasaKonsultanKeuanganIndonesiahttps://linkedin.com/in/jasa-konsultan-keuangan-76b21310b

DigitalEKOSISTEM (DEKO) Web KOMUNITAS (WebKom) PT JKK DIGITAL: Platform komunitas korporat BLOCKCHAIN industri keuangan

#JasaKonsultanKeuangan#BlockMoney#jasalaporankeuangan#jasakonsultanpajak#jasamarketingdigital #JejaringLayananKeuanganIndonesia#jkkinspirasi#jkkmotivasi#jkkdigital #jkkgroup

#sumberrayadatasolusi#satuankomandokesejahteraanprajuritindotama

#blockmoneyindonesia#marinecontruction#mitramajuperkasanusantara#jualtanahdanbangunan #jasakonsultankeuangandigital#sinergisistemdansolusi#Accountingservice#Tax#Audit#pajak#PPN

Leave a Reply